因拖欠工資導(dǎo)致員工離職并支付經(jīng)濟(jì)補(bǔ)償金��,這筆補(bǔ)償金財(cái)稅上如何操作?

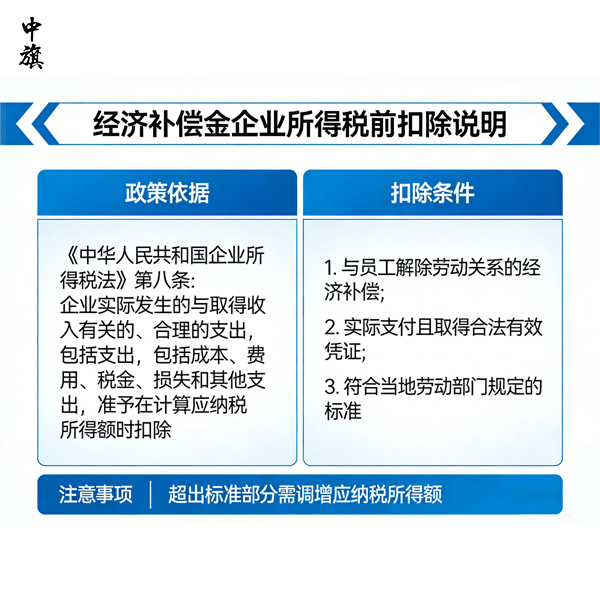

因拖欠工資導(dǎo)致員工解除勞動(dòng)合同并支付的經(jīng)濟(jì)補(bǔ)償金����,其財(cái)稅處理應(yīng)嚴(yán)格區(qū)分企業(yè)所得稅���、個(gè)人所得稅與會(huì)計(jì)核算三個(gè)層面���。企業(yè)所得稅方面�,該補(bǔ)償金屬于與生產(chǎn)經(jīng)營(yíng)相關(guān)的合理支出�����,可在稅前全額扣除�����,不在《企業(yè)所得稅法》第十條禁止之列��。個(gè)人所得稅方面��,根據(jù)財(cái)稅〔2018〕164號(hào)文�,解除勞動(dòng)關(guān)系取得的一次性補(bǔ)償收入,在當(dāng)?shù)厣夏曷毠て骄べY3倍數(shù)額以內(nèi)的部分免征個(gè)稅����;超過(guò)3倍的部分不并入綜合所得�����,單獨(dú)適用綜合所得稅率表計(jì)稅����,各地每年公布具體免稅標(biāo)準(zhǔn)(如深圳市2025年標(biāo)準(zhǔn)為531,171元)����。

2026-02-13 10:17:38