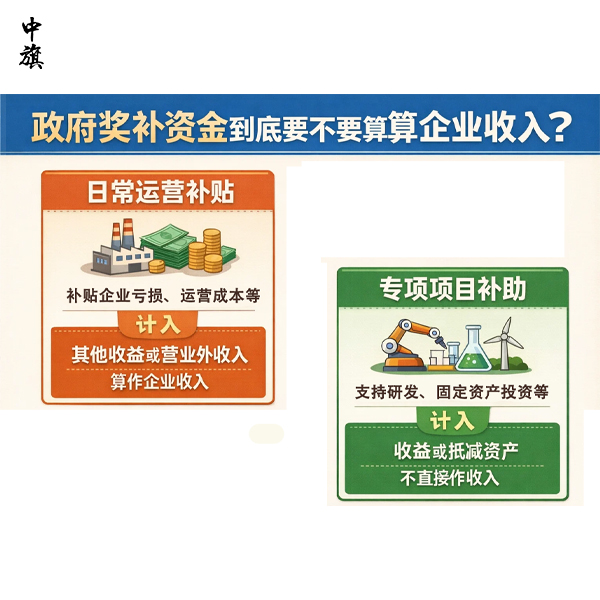

政府獎(jiǎng)補(bǔ)資金到底要不要算企業(yè)收入?

企業(yè)從政府取得的財(cái)政性獎(jiǎng)補(bǔ)��,大多數(shù)情況下需要計(jì)入當(dāng)期收入總額,只有明確作為實(shí)收資本投入或需歸還本金的資金可以排除在外��。與銷售或服務(wù)直接相關(guān)的財(cái)政支付,應(yīng)按照權(quán)責(zé)發(fā)生制在業(yè)務(wù)發(fā)生時(shí)確認(rèn)收入����,其他一次性補(bǔ)貼則以實(shí)際到賬時(shí)間確認(rèn)。不征稅收入并非自動(dòng)適用��,需同時(shí)具備專項(xiàng)撥付文件��、明確管理要求以及單獨(dú)核算三個(gè)條件。被認(rèn)定為不征稅收入的資金,其對應(yīng)形成的費(fèi)用�、折舊或攤銷不得用于稅前扣減�����。若相關(guān)資金在60個(gè)月內(nèi)未使用且未繳回�,第六年起需轉(zhuǎn)為應(yīng)稅收入,同時(shí)允許后續(xù)支出按規(guī)定處理��。

2025-12-23 09:45:42